Deducción de las 3 UIT adicionales del Impuesto a la Renta

¿Explícame la deducción de las 3 UIT adicionales del Impuesto a la Renta?

Orale, solo tienes que leer el siguiente articulo para responder tu pregunta.

Estamos próximos a culminar el ejercicio 2017 y por lo tanto nacerá la obligación tributaria del impuesto a la renta para personas naturales (renta de trabajo).

Adicionalmente, para este ejercicio 2017, se permitirá la deducción de las 3UIT adicionales del impuesto a la renta de trabajo.

Pero, ¿Cómo beneficiara la deducción de las 3 UIT adicionales?

Muy simple, menor pago de impuesto a la renta de trabajo.

Tabla de Contenidos

- Cálculo del Impuesto a la Renta de Trabajo

- Gastos Adicionales por 3UIT

- Gastos de Arrendamiento y Subarrendamiento

- Créditos Hipotecarios de Primera Vivienda

- Gastos por servicios de cuarta categoría de médicos y odontólogos

- Gastos por servicios de profesionales de cuarta categoría

- Pago de Essalud de Trabajadores de Hogar

- Medios de Pago – Bancarización

- Infografía de la deducción de las 3 UIT adicionales

- Caso Practico 3UIT Adicionales

Cálculo del Impuesto a la Renta de Trabajo

En primer lugar, empecemos por como calcular el impuesto a la Renta de Trabajo para este ejercicio 2017 en adelante.

Como se observa, las 3UIT adicionales reduce la renta imponible de trabajo, disminuyendo la base para aplicar las tasas.

Por lo tanto, un menor pago de impuesto a la renta de trabajo.

Gastos Adicionales por 3UIT

A partir de este ejercicio en adelante (salvo modificación de la norma), se podrá deducir 3UIT adicionalesdel impuesto a la renta de trabajo.

¿Qué gastos incluye las 3 UIT adicionales?

Los trabajadores dependientes e independientes tienen cinco conceptos para la deducción.

También, mencionar que las 3UIT (12,150) es el monto máximo de deducción adicional.

Además, este beneficio aplica a los trabajadores independientes (renta cuarta categoría) y trabajadores dependientes (renta de quinta categoría).

Gastos de Arrendamiento y Subarrendamiento

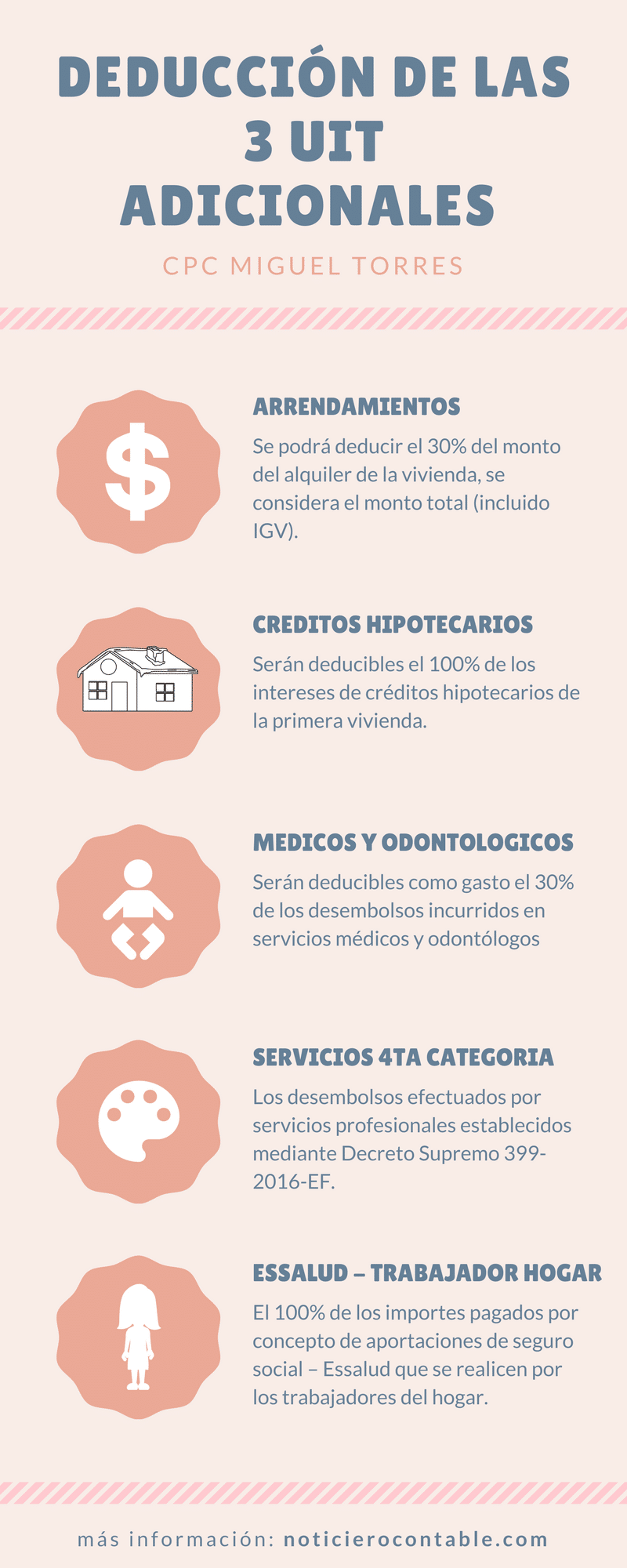

Se podrá deducir el 30% del monto del alquiler de la vivienda, se considera el monto total (incluido IGV).

Requisitos

- El pago de la merced conductiva debe ser utilizando un medio de pago, independientemente del monto.

- Si el arrendador genera rentas de primera categoría, se sustenta con el formulario 1683.

- Si el arrendador genera rentas de tercera categoría, se sustentara con la factura electrónica (a partir del 01/07/2017).

Créditos Hipotecarios de Primera Vivienda

Serán deducibles el 100% de los intereses de créditos hipotecarios de la primera vivienda.

Exclusiones

No se consideran créditos hipotecarios como primera vivienda:

- Los créditos otorgados para la refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia.

- Contratos de arrendamiento financiero.

- Contratos de capitalización inmobiliaria.

Requisitos

- La primera vivienda debe estar inscrita en Registro Públicos.

- Solo 1 crédito.

Miguel ¿Crédito hipotecario es de una pareja de matrimonio?

Se podrá pasar el 50% del gasto al cónyuge.

Miguel ¿Podrá considerarse los intereses moratorios del crédito hipotecario?

No se incluyen los intereses moratorios.

Miguel ¿El crédito hipotecario necesariamente tuvo que obtenerse en el ejercicio 2017?

No necesariamente, serán válidos créditos hipotecarios anteriores, con la condición que los intereses se devenguen en el ejercicio 2017.

Gastos por servicios de cuarta categoría de médicos y odontólogos

Serán deducibles como gasto el 30% de los desembolsos incurridos en servicios médicos y odontólogossiempre que califiquen como rentas de 4ta categoría.

También, los gastos incurridos en atención de salud, para hijos menores de 18 años, cónyuge o concubina en la parte no reembolsable por seguros.

Requisitos:

- Recibos por honorarios electrónicos (01/04/2017).

- Pago del servicio (utilizando medios de pago), sin importar el monto.

Miguel ¿Seria deducible el gasto servicios odontológicos estéticos (brackets, puentes, coronas, etc) ?

Si, dado que la norma no ha mencionado exclusiones, por otra parte, la norma menciona en forma general servicios odontológicos (caja de sastre).

Gastos por servicios de profesionales de cuarta categoría

Los desembolsos efectuados por servicios profesionales establecidos mediante Decreto Supremo 399-2016-EF.

La lista de servicios profesionales son:

- Abogado

- Analista de sistema de computación

- Arquitecto

- Enfermero

- Entrenador deportivo

- Fotógrafo

- Ingeniero

- Nutricionista

- Obstetriz

- Psicólogo

- Traductor

- Veterinario

- Tecnólogo medico

El monto deducible será el 30% de los desembolsos.

Requisitos:

- Recibos por honorarios electrónicos (01/04/2017).

- Pago del servicio utilizando medios de pago, sin importar el monto.

Pago de Essalud de Trabajadores de Hogar

El 100% de los importes pagados por concepto de aportaciones de seguro social – Essalud que se realicen por los trabajadores del hogar.

Requisito:

- Se sustentan con los formularios N° 1676 ya sea físico o virtual – Trabajadores del Hogar.

Medios de Pago – Bancarización

Los Medios de Pago son los siguientes:

- Depósito en cuenta

- Giro

- Transferencia de Fondos

- Orden de Pago

- Tarjeta de Débito

- Tarjeta de crédito emitida en el país por una empresa del sistema financiero

- Cheque con la cláusula de No negociable – intransferible, no a la orden o similar

- Tarjetas de crédito emitida o no en el país por entes ajenos al Sistema Financiero

- Tarjetas de crédito emitidas en el exterior por bancos o financieras no domiciliadas.

Por lo tanto, si un servicio no fue cancelado utilizando un medio de pago, no podrá deducirse dentro de las 3UIT adicionales.

Ejemplo:

Si ha contratado a un abogado para que les preste el servicio de impugnación de una papeleta de tránsito, cuyo monto del servicio es S/ 200 soles.

Para que dicho gasto se considere dentro de las 3 UIT adicionales, deberás solicitar un recibo por honorario electrónico, y además, utilizar un medio de pago (deposito).

Por otra parte, como usuario del servicio deberás almacenar el recibo por honorario electrónico y el deposito realizado, ante futuras fiscalizaciones de la Sunat.

Infografía de la deducción de las 3 UIT adicionales

Caso Practico 3UIT Adicionales

En este presente caso práctico, revisemos los gastos incurridos por una persona natural.

Como se puede observar, la deducción se encuentra dentro de los límites de las 3UIT.

Es importante, recomendar almacenar toda la información correspondiente al sustento de los gastos a deducir.